Marco conceptual de Sistema de Administración del Territorio (Resumen comentado)

Williamson et. al (2010) definen al Sistema de Administración del Territorio-SAT, como el sistema que provee la infraestructura para implementar las políticas del territorio y las estrategias de administración del mismo, infraestructura que incluye acuerdos institucionales, un marco legal, procesos, estándares, información, sistemas de administración y diseminación y las tecnologías requeridas.

Por su parte, los autores establecen las funciones asociadas a la administración del territorio de la siguiente manera:

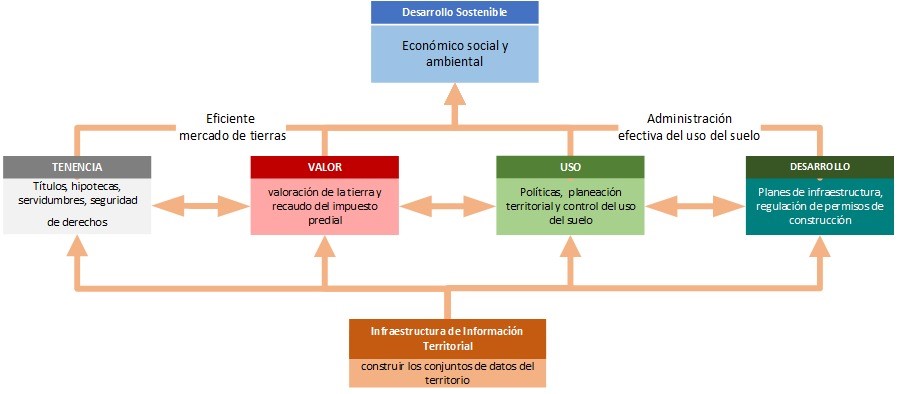

- Tenencia: Garantizar la seguridad jurídica en la tenencia de la tierra (asegurar y transferir derechos de la tierra y los recursos naturales),

- Valor: Democratizar la información para la tributación y el eficiente mercado de tierras (valor de la tierra: valoración y gravamen de tierras y propiedades);

- Uso: Promover la administración y uso eficiente de la tierra (planificación y control del uso de la tierra y los recursos naturales) y,

- Desarrollo: Fomentar el desarrollo del territorio (implementación de servicios públicos, infraestructura social, permisos y planes de construcción) (Williamson et. al., 2010).

Perspectiva global de la Administración del Territorio

Siguiendo a Williamson et al (2010), dentro de los principales beneficios de un SAT moderno se destacan el apoyo a los mercados de la tierra, seguridad de la tenencia y resolución de disputas sobre el territorio, al gestionar procesos transparentes que promueven la eficiencia del mercado de tierras, mayor seguridad de la propiedad (incluyendo la propiedad del Estado), la gestión de las disputas sobre el territorio y el adecuado funcionamiento del mercado formal de tierras, que a su vez apoya la seguridad del mercado de crédito. De otro lado, el SAT también apoya apuestas fundamentales para un territorio como lo son el mejoramiento en la planificación de la tierra, el desarrollo de la infraestructura, la gestión de recursos y del medio ambiente. Estos procesos contribuyen a reducir la pobreza, generar esquemas de agricultura sostenible, desarrollar asentamientos sostenibles y promover la equidad entre la población.

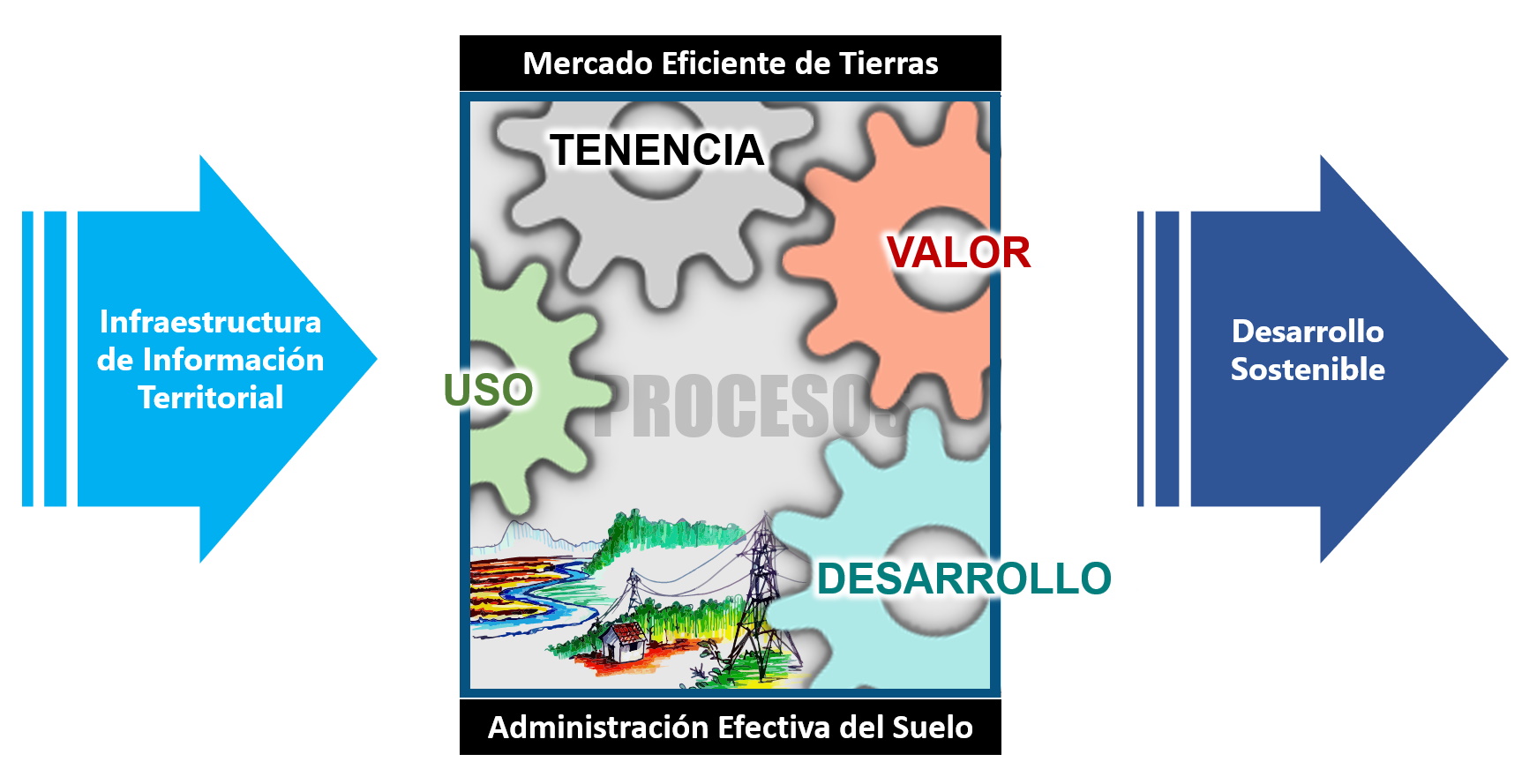

Esquema conceptual de SAT (Fuente: SwissTierras Colombia)

Los componentes del Sistema de Administración del Territorio (SAT)

La propuesta de los autores respecto a los componentes del SAT incluye:

i) Arreglos institucionales;

ii) Marcos legales;

iii) Procesos;

iv) Estándares;

v) Información de la tierra;

vi) Sistemas de difusión y tecnologías.

10 principios para guiar el diseño de un SAT

Adicionalmente, los autores señalan que, si bien los SAT deben ajustarse a las condiciones locales de cada país, es importante considerar 10 principios para guiar su diseño:

1) Definición del SAT

2) El paradigma de la gestión del territorio

3) El rol de las personas e instituciones

4) La definición de derechos, restricciones y responsabilidades

5) El catastro como motor del SAT

6) Las dimensiones dinámicas que debe incorporar el SAT (de la relación de las personas con el territorio, de la globalización y la evolución de las TICs, de la naturaleza dinámica de la información y de los cambios en el uso de la información)

7) La definición e integración de procesos

8) Las tecnologías

9) La infraestructura de datos espaciales

10) Las medidas para establecer el éxito del SAT.

En cuanto a los procesos, Williamson et al (2010) señalan la necesidad primordial de primero diseñarlos y construirlos, o hacer una reingeniería a lo ya existente, para luego administrarlos de forma integral. Los procesos se enmarcan en las cuatro funciones principales de la administración de la tierra, aunque los autores hacen un mayor énfasis en los relacionados con la tenencia.

3 aspectos principales del SAT

Así, al tomar en consideración tanto los componentes como los principios, los autores establecen los 3 aspectos principales del SAT:

i) Información asociada al territorio

El catastro y los demás sistemas de información del territorio, integrados en una Infraestructura de Datos Espaciales, se convierten en el motor de los SAT. En el marco de los sistemas modernos de AT, la información del territorio y su adecuada difusión y uso son la base para la ejecución de las cuatro funciones asociadas a la AT. Esta información integrada y disponible en el SAT debe permitir una clara identificación de los derechos, restricciones y responsabilidades relacionadas con las personas y el territorio, lo cual a su vez orienta la definición de políticas públicas.

ii) Un marco integrado de gestión de los procesos relacionados con la Administración del territorio

Este marco debe plasmar el enfoque holístico de la operación del SAT, en el cual sean claros los diferentes procesos que llevan a cabo los actores y comprender su complejidad e interrelación (paradigma de la AT).

iii) Adecuada articulación y coordinación entre actores

Lograr que la información esté disponible y que los procesos estén integrados, requiere de la coordinación y articulación entre las diferentes partes interesadas (públicas y privadas). En este componente es importante la coordinación de actores gubernamentales (en diferentes niveles y sectores) para que se tomen e implementen decisiones de administración del territorio de manera adecuada y se fortalezcan o generen las capacidades requeridas para ello. De esta manera, las decisiones adoptadas, en cuanto a normas, instituciones, procesos y tecnologías, permitirán tener un sistema con capacidad para gestionar y administrar el territorio de manera eficiente y efectiva.

El enfoque sistémico del SAT

Ahora bien, al tomar en consideración que el SAT se estructura sobre un enfoque sistémico (o sistemático), se considera necesario introducir su conceptualización general. El término de enfoque sistémico se da por la evolución de las diferentes teorías administrativas, desde el enfoque científico de la administración de Taylor, el clásico de Henry Fayol, y el burocrático de Weber, hasta llegar al sistémico de Ludwing, que ha tenido sus diferentes despliegues desde las ciencias económicas y administrativas. Frente a esta última específicamente, Ludwig Von Berthalanffy (1968) desarrolla su teoría como la “Teoría General de Sistemas – TGS”, la cual se describe como:

Sistema es un conjunto organizado de elementos que interactúan entre sí o son interdependientes, formando un todo complejo, identificable y distinto. Por elementos de un sistema se entienden no solo sus componentes físicos sino las funciones que estos realizan. Algún conjunto de elementos de un sistema puede ser considerado un subsistema si mantienen una relación entre sí que los hace también un conjunto identificable y distinto. Los sistemas reciben del exterior entradas (inputs) en forma, por ejemplo, de información, o de recursos físicos, o de energía. Las entradas son sometidas a procesos de transformación como consecuencia de los cuales se obtienen unos resultados o salidas (outputs). Se dice que hay realimentación o retroalimentación (feed-back): cuando parte de las salidas de un sistema vuelven a él en forma de entrada. La realimentación es necesaria para que cualquier sistema pueda ejercer control de sus propios procesos. Cuando de un subsistema se conocen solo las entradas y las salidas, pero no los procesos internos se dice que es una caja negra.

Esquema de procesos procesos interconectados de SAT (Fuente: SwissTierras Colombia)

En todo caso, la teoría clásica de la administración, el concepto se traduce como “administración sistemática”, y termina concibiendo a la organización como un sistema que está compuesto por cinco elementos básicos: entrada, proceso, salida, ambiente y retroalimentación. Los mismos de la teoría general de sistemas.

Todo lo anterior confluye hacia la gobernanza, en la medida que se busca identificar los actores del SAT, cómo se relacionan (procesos), cuáles son las reglas de juego para su funcionamiento, articulación y coordinación y cómo se puede optimizar el sistema en su conjunto.

La Gobernanza del SAT

Así, es necesario introducir el término de gobernanza, el cual puede ser abordado desde la definición de Aguilar (2014) como

“el proceso mediante el cual el gobierno, las empresas privadas, las organizaciones de la sociedad civil y los ciudadanos interactúan para definir, acordar y decidir sus principios y objetivos de vida en común y las formas de organización, los recursos y las actividades que se consideran son necesarias y conducentes para realizar los objetivos y principios decididos de interés general”

De forma complementaria, Natera (2005) explica cómo la acción gubernamental debe orientarse a gestionar las redes entre múltiples actores públicos y privados que interactúan de forma compleja, en lo cual se diferencian patrones, estructuras y reglas de juego que facilitan esa interacción. Pero no solo se habla de pluralidad de actores, sino también pluralidad de dimensiones (económica, social, cultural, ambiental, política, entre otras), así como múltiples niveles (local, regional, nacional). Lo anterior implica que el gobierno es sólo uno de los actores involucrados, dado que el concepto incluye las estructuras, tanto formales como informales, así como los agentes informales que participan en la toma de decisiones y su aplicación.

En cuanto a la gobernanza en la administración del territorio, Williamson et al. (2008) citado por Samsudin (2014), señalan que la administración del territorio se trata en el fondo de un asunto de buena gobernanza, específicamente de gobernanza del territorio. Al considerar el catastro un motor fundamental del SAT, Williamson et al (2010) también establecen un vínculo entre este y la buena gobernanza del SAT. La función del sistema de información catastral está íntimamente ligada a la buena gobernanza territorial, para lo cual el catastro debe enmarcarse en un SAT, con propósitos más amplios que los de servir de insumo para procesos de legalización de tenencia de la tierra o mejorar la contribución de impuestos. El catastro genera entonces las condiciones para potenciar los beneficios de la administración del territorio.

Uno de los elementos de la gobernanza en la administración del territorio que se han discutido en el marco del SAT son los principios que caracterizan una buena gobernanza. Entre ellos tenemos, por ejemplo, los principios planteados por Zakout et al (2006), citado por (Samsudin, 2014): “eficiencia, eficacia, transparencia, coherencia, previsibilidad, integridad, rendición de cuentas, subsidiariedad, autonomía, despolitización, compromiso cívico, participación pública, equidad, justicia, imparcialidad, seguridad jurídica y estado de derecho” (p. 4) (traducido por el autor).

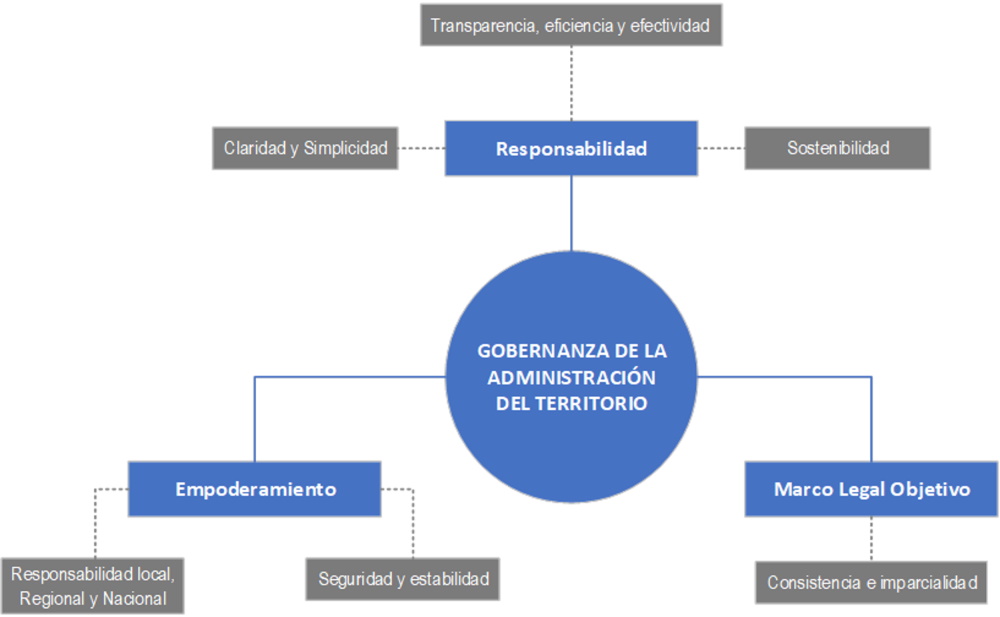

Los principios clave para el buen gobierno del SAT

De hecho, de acuerdo con Buchanan (2008), citado por Samsudin (2014), los principios claves para el buen gobierno de la administración del territorio pueden ser agrupados alrededor de tres resultados:

- Responsabilidad

- Empoderamiento

- Marco legal objetivo.

Principios de la Gobernanza de Administración del Territorio. laboración DNP a partir de (Samsudin, 2014)

En el resultado de responsabilidad se encuentran:

i. Transparencia, eficiencia y eficacia que se asocian a variables que permiten establecer si los roles y poderes de las diferentes organizaciones están claramente definidos, entendidos y monitoreados; si existe transparencia en las normas de servicios y sus costos; si los encargados de la AT ofrecen servicios más precisos y oportunos, entre otros.

ii. Claridad y simplicidad que tiene asociadas variables como: evitar cualquier proceso de superposición, requisitos excesivos, procedimientos largos y confusos; proporciona reglas, directrices y procedimientos claros, simples y comprensibles, entre otros.

iii. Sostenibilidad que a su vez tiene asociadas variables como: mecanismos para responder a las cambiantes necesidades económicas y sociales, permite la protección de la gestión ambiental y arroja resultados que conducen al desarrollo sostenible.

En el resultado de empoderamiento se consideran:

i. Responsabilidad local, regional y nacional que a su vez tienen asociadas variables que permiten evaluar si existen mecanismos suficientes para permitir el asesoramiento a los ciudadanos e informar sobre malas conductas, la disposición de puntos de servicio accesibles para los ciudadanos y el acceso a la información de la tierra utilizando las tecnologías disponibles.

ii. Seguridad y estabilidad que tiene variables asociadas que ayudan a evaluar si se protege legalmente los derechos registrados del propietario de la tierra contra reclamos de otros, si existen mecanismos de respaldo y recuperación de la información de tierras en caso de desastre, y si se brinda seguridad en la tenencia de la tierra contra conflictos humanos y desastres naturales.

iii. Liderazgo y participación que incluye cómo se habilita a los usuarios para participar y retroalimentar el sistema, así como reportar malas conductas, lo cual apoya la rendición de cuentas.

En el resultado de marco legal objetivo se considera la consistencia e imparcialidad que da cuenta de variables como la existencia de un marco legal consistente y coherente, la mejora continua de los servicios, costos asequibles para el registro, y se ofrece la garantía de accesos y servicios por igual a las partes interesadas, independientemente de su estatus político y socioeconómico.

Este conjunto de principios permite establecer un marco para valorar la buena gobernanza que debe guiar la política de AT, tanto en sus propósitos finales como en el diseño de las líneas de acción para alcanzar tales propósitos.

---

De forma complementaria, otros autores han enfatizado la relación entre el SAT, la gobernanza del mismo y el desarrollo sostenible. Kaufmann (2008), señala que el desarrollo conlleva a un aumento del uso de los recursos naturales. Ahora bien, el autor señala que la experiencia ha demostrado que el consumo desorganizado de los recursos naturales lleva a la degradación del medio ambiente y finalmente, de la raza humana. Así, al tener en cuenta que el territorio es la base para la sobrevivencia de la raza humana, la administración del mismo es un aspecto crucial del desarrollo sostenible.

Por su parte, Ting (2002) investigó los principios que deben guiar el desarrollo de las infraestructuras de administración del territorio, con el fin de que permitan dar respuesta a las necesidades de gobernabilidad de los derechos, restricciones y responsabilidades sobre el territorio entre el gobierno, la comunidad y los individuos para apoyar los objetivos de desarrollo sostenible. De esta manera, Ting (2002) hace referencia a que los instrumentos internacionales sobre el desarrollo sostenible han señalado la necesidad de analizar de forma integrada los derechos y obligaciones sobre la tierra, así como quién tiene derecho a participar en un diálogo sobre la forma en que se ejercen los derechos de uso de la tierra, con el fin de reducir al mínimo los conflictos, realizar compromisos más eficaces y vincular el desarrollo social y económico con protección y mejora del medio ambiente. Por consiguiente, los SAT deben responder a esa necesidad.

Ting & Williamson (2000), en su trabajo de investigación que relaciona las infraestructuras de datos espaciales y la buena gobernanza, afirman que las infraestructuras de datos espaciales se constituyen en una herramienta valiosa de información para resolver las tensiones entre las personas y el territorio y, por consiguiente, la conservación del medio ambiente. Para tal efecto, recomiendan que las infraestructuras de datos espaciales se integren en un marco jurídico, institucional y socio-político-económico que apoyen una buena gobernanza, de forma que sean las características de SAT que apoyen el desarrollo sostenible. Así, los autores recomiendan que los países deben balancear los costos y riesgos para que el SAT sea confiable, fundado en principios de buena gobernanza, puesto que, si no hay buena gobernanza, la reingeniería de los sistemas de administración del territorio podría ser incluso perjudicial para el objetivo de desarrollo sostenible.

Finalmente, Kavaliauskas (2008) afirma que la planificación, bajo el principio del desarrollo sostenible, debe asegurar la gobernanza del uso racional del suelo en armonía con el desarrollo social y económico y la máxima protección de los recursos naturales y el paisaje. Adicionalmente, el autor puntualiza la necesidad de que los sub-sistemas estratégicos de planeación y uso del territorio estén coordinados y balanceados entre sí.

Este documento es una versión ajustada para este curso, a partir de la conceptualización del SAT que ha hecho el equipo que hace parte de la construcción del CONPES SAT de Colombia, actualmente en proceso de discusión.